ネット試験を受ける前の話しになりますが、第156回日商簿記2級の統一試験を受けてきました。

その難易度の高さゆえに、Twitterではトレンド入りするなど、かなり話題になっていたようですね!

今回は、日商簿記2級の難易度はどれくらいなのか?体験談や受けてみての反省点なども交えつつ、試験当日に失敗しないコツなどもお伝えしていきます。

こんな方におすすめ

- 日商簿記2級の難易度を知りたい

- 第156回日商簿記2級の詳細を知りたい

- 試験当日に緊張しないコツは?

- 試験の時間配分を知りたい

- 問題を解く順番は?

これから日商簿記2級を受けようと思っている方のお役に立てたら嬉しいです^^

日商簿記2級の難易度と難しいポイント

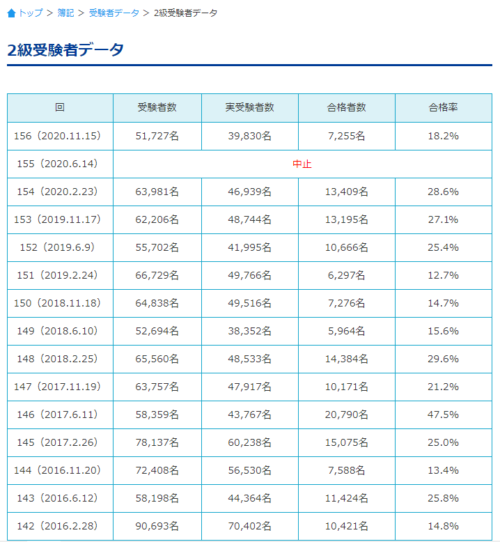

合格率

まずは、日商簿記2級の難易度を知るために、過去の合格率を見ていきたいと思います。

一番低いのが12.7%、一番高い時が47.5%と、回によってだいぶ差があることがわかります。

私が受けたのは第156回ですが、ここ最近は30%弱で落ち着いてきていたので今回もそのぐらいかな?(そのぐらいであって欲しいという期待も込めつつ)

と思って受けてみたら・・・合格率は18.2%!

第155回がコロナで中止になった分、時間があったので受験者のレベルも上がって合格率も良いと予想していましたが、結果はこれですからかなり厳しい回だったのではないでしょうか。

もし第155回が中止になってなかったら、もっと低かったかもしれないですね。

難易度に差はあるものの、10人受けたら7人が落ちてしまうので、決して簡単な試験ではないということがわかります。

難しいポイント

では、どのように難しいのか?

私が経験して難しいと感じたポイントを紹介します。

- 出題範囲が広くインプットすることが多い

- 工業簿記が取っ付きにくい

- 1級から2級へ移行した論点

では詳しく説明していきます。

出題範囲が広くインプットすることが多い

3級と比べると、商業簿記テキストのページ数も2倍近くに増え、2級から新たに工業簿記も追加されるので、覚えることが多くなります。

ですので、テキストで勉強して一度覚えたと思っていても、次にまたテキストを読んだ時にすっかり忘れているということも多く、試験当日までに全ての範囲を網羅できず、問題が解けないということが出てきます。

工業簿記が取っ付きにくい

3級で商業簿記に慣れていたので、2級になってから始めて工業簿記に取り掛かると、やっていることがいまいちイメージできず理解しずらいという状況になります。

私も最初は工業簿記が大の苦手で、初めて過去問で工業簿記の問題を解いた時は、まったく手が付けられずお手上げの状態でした。

1級から2級へ移行した論点

- 税効果会計

- 連結会計

試験範囲の変更は定期的に行われていますが、その中でも上記の1級から2級へ移行した論点が難しかったです。

税効果会計については、仕組みをテキストだけで完全に理解することは難しいと感じました。

ですので、最終的には暗記に頼ってしまった部分もあります。

連結会計については、連結会社との内部取引を相殺消去するというところがイメージしずらく、難しいと感じました。

また、非支配株主持分の処理も、理解しずらい点だと思います。

連結会計については、試験で1級レベルとも言われるような超難問が出ることもあります。

実際に、第151回は連結会計の問題が難しすぎると話題になったようですね。

試験に失敗しないコツ

私は第156回を受験しましたが、かなり難しかったです。

その日のTwitterで受験生の反応を見ていましたが、難しかったという声が多く、皆さんのツイートにウンウンと共感することが多々ありました。

では、私が実際に試験を受けた感想や反省点などを交えつつ、試験に失敗しないコツを紹介します。

緊張を適度にほぐす

私が今回のように大人数で受ける試験に参加したのは、十数年ぶりだったのもあり、ものすごく緊張しました。

本番に弱いタイプだというのは自分自身わかっていたので、その緊張をいかにほぐして実力をだしきれるか、というのが試験を受けるにあたっての課題だと思っていました。

私が緊張をほぐすために実践したことは以下の通りです。

- 大事な写真を見て絶対合格するという強い気持ちを持つ

- 深呼吸(腹式呼吸)する

- 周りは気にしないようにする

大事な写真を見て絶対合格するという強い気持ちを持つ

私の場合は息子の写真を見ながら、「絶対合格するからね!」と心の中で強く思うことで、試験の緊張に負けず前向きにな気持ちになれたと思います。

私の場合は息子の写真でしたが、大事にしているものやお守りなんかでもいいですね。

深呼吸(腹式呼吸)する

一般的に、深呼吸をすると落ち着くといわれていますね。けれど、ただ深く息を吸うだけではなく、『腹式呼吸』を意識することがリラックスのポイントです。

出典:【精神科医が解説】リラックスする呼吸法とは?|こころみ医学元住吉こころみクリニック

私は、心の中で「大丈夫、落ち着け~!」と唱えながら深呼吸していました^^

周りは気にしないようにする

試験会場は独特の雰囲気がありますよね。

その雰囲気に呑まれて周りの人はみんな自分より頭がいいと思ってしまったり、電卓の音が気になったり、周りを気にしすぎて集中できないなんてことありませんか?

私は、周りの電卓の音を聞いて焦ってしまわないか?というのが心配でした。

どうしても周りと比べがちになってしまうけど、周りの受験者さんと競争しているわけじゃありません。

自分が勉強してきた成果を出し切れるか、試験は自分との闘いなんですよね。

だから、周りが自分より頭がよかろうが、問題を解くスピードが早かろうが、自分には関係ないのです。

ですから私は、自分との闘いだか周りは関係ないんだ!と思うようにしていました。

試験では上記の方法を実践し、ほどくよく緊張をほぐした状態で試験に集中することができました。

また、実際始まってみたら、試験に必死で緊張どころではなかった、と言う場合も大いにあり得ます!

問題を解く順番と時間配分

試験に失敗しないコツとしては、問題を解く順番と時間配分も重要になってきます。

解く順番や時間配分が掲載されている問題集もありますね。

| 順番 | 問題 | 時間配分 |

| 1 | 第1問(仕訳) | 20分 |

| 2 | 第4問(工業簿記) | 25分 |

| 3 | 第5問(工業簿記) | 35分 |

| 4 | 第2問(商業簿記) | 20分 |

| 5 | 第3問(商業簿記) | 20分 |

上記が標準的な順番・時間配分だと思いますが

| 順番 | 問題 | 時間配分 |

| 1 | 第4問or第5問(工業簿記) | 40分 |

| 2 | 第4問or第5問(工業簿記) | |

| 3 | 第1問(仕訳) | |

| 4 | 第2問or第3問(商業簿記) | 40分 |

| 5 | 第2問or第3問(商業簿記) | 40分 |

私は、このような順番と時間配分(目標)で解くと決めていて、過去問を解く際も全てこの順番で練習していました。

まず最初に工業簿記を解く理由としては、工業簿記で高得点を取れるかどうかで日商簿記2級に合格できるかどうかが掛かっているので、じっくり解きたい、早めに終わらせて気持ちに余裕を持たせたいからです。

なお、『第4問or第5問』としているのは、問題を見て簡単な方(得意な方)から解くようにしていました。

時間配分としては、工業簿記が終わった時点で20分~25分が目標です。

標準的な時間と比べると少し早いと感じるかもしれませんが、工業簿記に慣れてきたらこの時間で解くことは十分可能です。

工業簿記でつまずいてしまうと商業簿記に難問が出てきた時に時間が足りなくなってしまう可能性があるため、時間を意識してなるべく早く解くことをおすすめします。

工業簿記の次は仕訳を解きます。仕訳は10分~15分で解くのが目標です。

その次は第2問と第3問を確認して、『連結会計が出たら最後に解く』、『ボリュームが多い方を後にする』というルールを設定していました。

連結会計は難易度の高い問題がでる可能性が高いことと、ボリュームの多い問題を先に解き始めると、最後の大問につかう時間が足りなくなってしまうため、この順番にしていました。

解く順番や時間配分については、過去問で時間を計って試験同様の解き方に慣れておくことが重要となります。

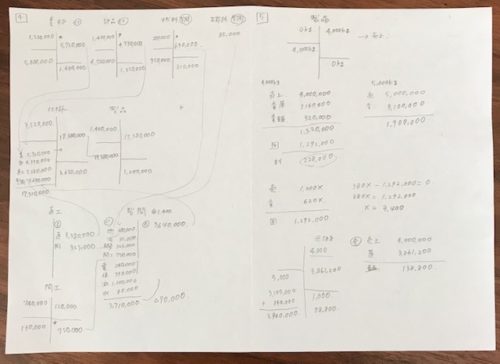

計算用紙の使い方

統一試験で配られる計算用紙は1枚だけです。

試験ではボリュームのある問題が出ることも多く、計算用紙1枚では足りないことも出てきますので、計算用紙のスペースを上手に使って1枚に納めるようにすることが必要となってきます。

上記は、私が実際に試験で使った計算用紙です。

A4用紙を半分に折り、記入スペースを4等分にして使用します。

第2問、3問で沢山の計算が必要となることが多いため、出来るだけそちらに使えるよう工業簿記ではスペースを抑るようにしました。

できれば工業簿記だけで1ページ(A4の半分)が望ましいですが、今回は費目計算だったので第4問だけで1ページフルで使用しました。

第1問の仕訳は出来るだけ問題用紙に直接書き込むか、工業簿記の空いたスペースを使うのが良いと思います。

小さすぎる文字や狭いスペースに書くと間違いにも繋がるので調整が必要です

そして、残りの2ページを第2問と第3問で使用します。

計算用紙の使い方についても、過去問を解く段階で試験同様A4用紙を使って練習しておくといいですね。

用紙については、100均でコピー用紙100枚入が売っていたのでそれを使ってましたよ!

また、時間短縮のために、長い勘定科目や画数の多い勘定科目は省略して書くのがおすすめ。

例えば、

「繰越商品」→「繰商」

「備品減価償却累計額」→「備品~累計」

「その他有価証券評価差額金」→「その他~差額金」

「非支配株主に帰属する当期純利益」→「非支配帰属」

「製造間接費」→「製間」

「変動製造原価」→「変原」

などなど。

上記と同じでなくてもいいので、自分が分かりやすい言葉に省略して少しでも時間を短縮しましょう!

統一試験を受けた私からアドバイス

受けてみた感想はのちほど紹介しますが、実際に試験を受けてみて色々反省点がありましたので、その反省点を踏まえこれから試験を受ける方に私から少しアドバイス!

- 問題文はしっかり読む

- 難しい問題が出ても諦めない

- 工業簿記で苦手分野を作らない

問題文はしっかり読む

私は結構せっかちなところがあるので、問題文を全部読む前に問題を解き始めてしまうということがありました。

そうなると、不要なことまで計算したり、あとから「この手順間違ってた!」と気付くことが多く、非常に効率が悪かったです。

練習ではまだいいですが、本番でやってしまうと時間不足や大きな失点に繋がりかねません。

ですので、問題文は最初に一通り読んでから解き始めるようにしましょう!

難しい問題が出ても諦めない

連結会計で超難問が出た際など、意気消沈してしまうこともあるかもしれません。

でも、そこで諦めないで!!諦めたらもったいないです。

満点を取る必要はないので、解けない問題は飛ばして解ける問題だけ書きましょう!

難しい問題は部分点狙いで半分は取れればいいな、という気持ちで進めると気が楽ですよ。

最近の日商簿記2級は超難化傾向にあるので、難問は必ずでるという心構えでいると、試験で難問が出た時に焦らなくて済むと思います。

工業簿記で苦手分野を作らない

上記でも少し触れていますが、第2問と第3問の商業簿記で難問が出る傾向があるので、合格するためには工業簿記で満点近く取ることが必要になってきます。

工業簿記では商業簿記のように超難問は出にくく、こちらで点数を稼ぐことが重要ですので、苦手分野は作らずに9割~満点は取るつもりで挑みましょう。

第156回日商簿記2級を受けた感想

では、ここからは実際に日商簿記2級を受けた感想を、時系列に沿って紹介していきますね。

第4問(工業簿記)

まずは工業簿記の問題文を見て、簡単な方(第4問)から解くことにしました。

仕掛品勘定と月次損益計算書を作成する問題です。

これは何度も問題集で勉強していたし、得意な問題だったのでヤッター!と思いながら解き進めていきました。

ただ、計算用紙に勘定連絡図を書き数字を書き込んでいくので、一つでも記入ミスをすると大きな間違いに繋がる可能性があります。

問題を解く際はスピードを意識しつつ丁寧に解くことを意識して解きました。

第5問(工業簿記)

直接原価計算とCVP分析の問題でした。

直接原価計算はどちらかと言うと苦手な論点だったので、問題を見た瞬間嫌な予感がしてしまいました^^;

さらに、空欄に当てはまる言葉と金額を解答するもので、初めて見る会話形式の問題に冷静ではいられなかったです。

なんにせよ工業簿記は落とせないので、1問ずつ着実に解答していくしかありません。

まずは、下書き用紙に直接原価計算の損益計算書を簡単に書き、貢献利益や営業利益、損益分岐点の売上高を計算します。

会話形式の問題に警戒しつつも、ここまではそれほど難しいという印象はなくほっとしました。

今まで勉強した(解いてきた)CVP分析の問題が会話形式なっただけという感じですね。

ただ、最後の全部原価計算の営業利益を出す問題は、計算して解答はしたものの、自信がありませんでした。

固定費調整については、全直末首の公式で簡単に解けたようですが、公式を使うという方法が思い浮かびませんでした。

もちろん公式もちゃんと頭に入っていなかったので、固定費調整については理解が足りなかったなと思います。

ここは、もう少し勉強しておくべきだったと反省です。

第1問(仕訳)

いきなり1問目の問題から悩んでしまいました^^;

割引手形の不渡りということだったので、借り方に「受取手形」と書くか「不渡手形」と書くか・・・。

不渡手形と回答しましたが、確信が持てず最後まで迷ってしまいました。

その他の4問については、特に迷いもなく解答することができました。

ただ、仕入割戻の問題で、迷わず「仕入割引」と書いてしまいました。

勉強していたはずのところだったので、なぜ気付かなかったんだと後からすごく悔しい想いをしました。

第3問(商業簿記)

第2問と第3問を見て、連結が出たら最後にと思っていましたが、第2問もかなりボリュームのある問題だったので、どちらから解くかかなり迷いましたが、第3問の連結から解くことにしました。

まずはタイムテーブルを書き、連結2年度の当期純利益を出そうとしましたが、過去問で見たことないパターンだったので焦りました。

試算表のS社の収益と費用の差額で当期純利益を計算しましたが、これであっているのか?少し不安でした。

それから、開始仕訳と配当、子会社利益の振り替え仕訳をして、債権債務の相殺消去、土地売却損の相殺消去の仕訳をしてから、P社の決算整理事項に入りました。

この時点で気付いたのが、先に決算整理をしておくべきだった!と言うことです。

これは最初にしっかり問題を読んでいなかったのが要因です。

決算整理の1~4は難なく仕訳できましたが、5のオペレーティングリースに関しては「3年前から継続して」というところで引っかかり、仕訳に自信がなかったので潔く飛ばして、時間があったら最後に解くことにしました。

第2問(商業簿記)

有価証券の銘柄も多く、問題用紙いっぱいに書かれた資料を見てやる気を無くしそうでしたが、時間いっぱいできるところまでやろうと気持ちを切り替えて進めました。

途中で、時間内で全てを解き切ることは不可能と判断したので、時間のかかる問題(有価証券利息の問題)は後回しにして、解きやすそうな問題から埋めていく作戦にしました。

やはり全部を答えることはできませんでしたが、なんとかできることはやりました。

合否発表

| 問題 | 点数 |

| 第1問 | 16 |

| 第2問 | 12 |

| 第3問 | 8 |

| 第4問 | 20 |

| 第5問 | 19 |

| 合計 | 75 |

合否発表まで気が気じゃなかったですが、なんとか合格することができました!

とても難しい回でしたが、勝因となった理由をあげるとすれば、工業簿記で満点近い点数を取り、難問については諦めずに解ける問題を解いたことだと思います。

改善点については、もう少し連結会計の理解を深めることと、仕訳を完璧にすることですかね。

まとめ

いかがでしたでしょうか?

日商簿記2級は簡単ではありませんので、合格するためにしっかりと戦略を考えて挑戦するようにしましょう。

この記事が、これから受験しようと思っている人のお役に立てたら嬉しいです。