日商簿記2級の勉強を始めたものの、工業簿記が解けない・・・と悩んでいる方もいるのではないでしょうか?

この記事では、工業簿記の苦手を克服する方法をお伝えします!

こんな方におすすめ

- 工業簿記が苦手な方

- 工業簿記の覚え方を知りたい

- 工業簿記のコツを知りたい

この記事を読んで、工業簿記を得意科目にしましょう^^

理系より文系のほうが工業簿記が苦手?

工業簿記って理系っぽいと感じる人もいますよね。

私が工業簿記を苦手としていた時は、「理系が苦手だから工業簿記も苦手なのかな・・・」とネガティブに考えてしまったこともありました。

でも、そんなことはありません!!

私は自頭も良くないし、理系科目が凄く苦手でしたが工業簿記の苦手を克服しています。

過去問レベルなら、第4問と第5問合わせて20分~25分で解けるようになりました。

ちなみに、理系が苦手だからと言って文系が得意なわけでもなく・・・(笑)

理系や文系関係なく誰でも工業簿記はできるので安心してください!

工業簿記が難しいと感じる理由

商業簿記では『この論点ならこの解き方』という一定の法則があるのでパターン化しやすく、仕訳や公式を覚えれば問題を解くことができます。

それに比べて工業簿記は、仕訳や公式を覚えただけでは問題を解くことができません。

工業簿記の解き方は何パターンもあり、解く組み合わせを自分で考えなければならないため難しく感じてしまいます。

例えるなら、商業簿記が基本問題だとしたら、工業簿記は応用問題ですね。

基本問題なら、問題をみただけで「この解き方だ!」というのがすぐに頭に浮かんでくると思いますが、

応用問題になると「どの知識を使って解けばいいかわからない!」という状況に陥ります。

さらに、商業簿記なら、論点ごとに勉強していけば問題を解くことができると思います。

工業簿記は勘定科目同士が繋がっているため、全体をイメージできないと、今自分がどこを勉強しているのか?何をやっているのか?わからなくなってしまいます。

工業簿記の苦手を克服する3つのコツ

それでは実際に私が工業簿記の苦手を克服した方法を紹介していきます。

- 今どこを勉強しているのか常に意識する

- 短期で集中して勉強する

- 解き方のパターンを覚える

今どこを勉強しているのか常に意識する

工業簿記の流れとしては

- 費目計算

- 製造間接費の配賦

- 製品の原価計算

ですが、この流れをまとめたものが勘定連絡図です。

まずは、勘定連絡図を頭に入れましょう!

そして、自分は今、勘定連絡図のどこを勉強しているのか?を意識しながら勉強します。

例えば

当月の賃金を支払った

製造間接費を予定配賦した

上記の場合は、勘定連絡図のどこの処理をしているのか意識します。

私は始めの頃は、勘定連絡図をノートに書いてそれを机の上に置き、テキストや問題を解くたびに確認するようにしていました。

それを続けることによって、ノートを見なくても頭の中で勘定連絡図がイメージでき「どこ」を勉強しているかわかるようになってきます^^

短期で集中して勉強する

今日は商業簿記やったらから明日は工業簿記やろう。

といったように、少しずつ交互に勉強する方法はおすすめしません。

なぜなら、少しずつ勉強すると工業簿記の全体を掴むのが難しいからです。

工業簿記を得意にしたいのであれば、短期で工業簿記だけに集中して勉強しましょう!

そうすることによって知識として定着しやすくなります。

私の場合は2週間ほど、工業簿記の問題集を繰り返し解きました。

そのおかげで、工業簿記の理解をかなり深めることができましたよ^^

解き方のパターンを覚える

先ほど、工業簿記は解き方が何パターンもあると書きましたが・・・

どうしても工業簿記が苦手だった私は、「この問題にはこの解き方」というパターンはないだろうか?と考えました。

そして、論点ごとの解き方を覚えることによって、問題が解けるようになっていきました。

- 個別原価計算

- 総合原価計算

- 標準原価計算

- 直接原価計算

個別原価計算

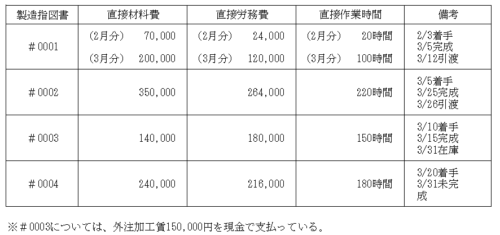

単純個別原価計算については、試験ではこのような形式で問題が出題されます。

材料費・労務費・作業時間(または製造間接費)が上記のような表にまとめられているので、問題をぱっと見ただけで単純個別原価計算の問題ということが分かります。

また、#0001などの製造指図書の番号が記載されており、これも単純個別原価計算の問題の特徴です。

問題をみて、単純個別原価計算の問題ということが分かったら、次に以下の表を完成させます。

黒文字は問題文から書き写し、赤い部分は自分で計算して求めます。

製造間接費は、配賦基準が直接作業時間のことが多いので、製造間接費予算額を正常直接作業時間で割って予定(実際)配賦率を求め、直接作業時間を掛けて予定(実際)配賦額を求めることになります。

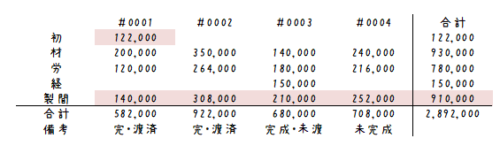

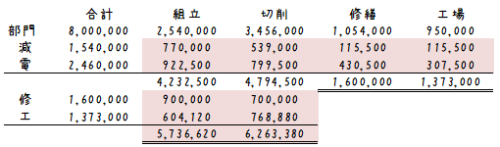

次に、部門別個別原価計算についてみていきます。

問題形式としては、上記のように部門ごとの数字が表に記載されていますので、問題文を見て〇〇部と記載があったら、部門別個別原価計算ということが瞬時に判断できます。

部門別個別原価計算の場合は、以下の表を自分で書けるようにします。

表の作成自体が問題となることもありますが(その場合はラッキー!)、予定配賦率を自分で計算し、予定配賦額を答える問題や差異分析の問題も出題されますので、この表はいったい何をしているのか?理解することと、部門別原価計算の流れをしっかり頭に入れておくことが大事です。

- 年度初めに予定配賦率を設定・・・予算部門費配賦表の作成(上記)

- 予定配賦額の計算

- 実際発生額の集計・・・実際部門費配賦表の作成

- 原価際の分析・・・配賦差異の計算

総合原価計算

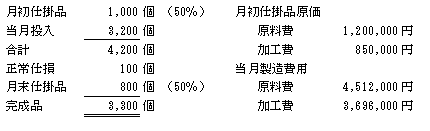

総合原価計算については、上記のように月初仕掛品・当月投入・月末仕掛品などの数量や金額が記載されています。

これが出題されたら、ボックス図を書いて解きます。

私は、間違いを減らすために材料費と加工費を別々に書いていましたが、まとめて書くと時間短縮になります。

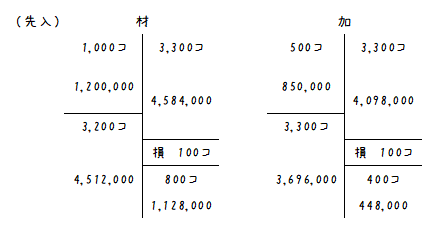

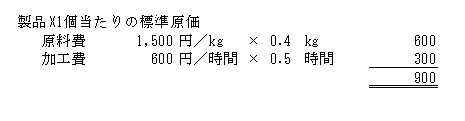

標準原価計算

標準原価計算では、上記のように原料費と加工費の標準原価が問題文に記載してありますので判断がつきやすいと思います。

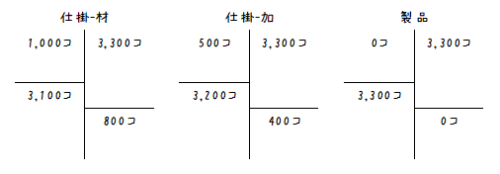

標準原価が書いてあったら、まず最初にボックス図(生産量・販売数を問題文から書き写す)を書きます。

次に、標準原価を使ってボックス図を埋めていきます。

シングルプランかパーシャルプランによって標準原価を使うか実際原価を使うかが変わってくるのでしっかり押さえましょう

ボックス図が埋まったら、それを見ながら解答を書いていけばOK。

試験では、仕掛品勘定・製品勘定を記入する問題や、製造原価報告書・損益計算書を記入する問題がよく出題されています。

それ以外には原価差異の分析をする問題も出題されますので、差異分析の表とシュラッター図をスラスラ書けるぐらいまで練習しておきましょう!

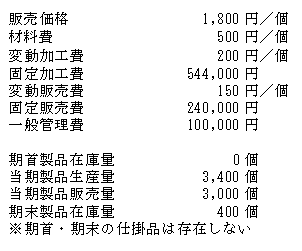

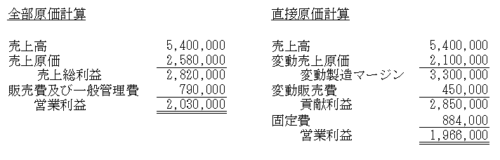

直接原価計算

直接原価計算では、上記のような問題形式で損益計算書の記入をする問題がよく出題されます。

問題文に変動費・固定費という言葉が出てきたら、直接原価計算=固定費と変動費を分けて計算、ということがイメージできます。

直接原価計算と全部原価計算の違いをしっかりと理解しておくことが重要

上記の問題は、全部原価計算ならボックス図を書いて原価を計算し、直接原価計算なら販売量で原価を計算します。

また、全部原価計算と直接原価計算の損益計算書は、見なくても書けるようにしておきましょう。

工業簿記おすすめのテキスト

私が自信を持っておすすめするのが、「簿記教科書 パブロフ流でみんな合格 日商簿記2級 工業簿記 総仕上げ問題集」です。

こちらの問題集をやることにより、工業簿記の知識を深めることができました。

是非、使ってみてください!

まとめ

工業簿記は、何度も繰り返し問題を解くことにより、解き方を手や感覚で覚えていきます。

今、苦手だなーと思っている方でも、上記の方法を実践してみれば、工業簿記の苦手も克服できるかと思いますので、諦めずにがんばりましょう!